Este artigo foi publicado originalmente pelo Diálogo Chino, uma plataforma online com conteúdos de análise e opinião sobre China, América Latina e o meio ambiente. É republicado aqui sob a licença Creative Commons “Atribuição Não Comercial Não Derivados 2.0” e 2.5 China License. Leia o artigo original aqui. Créditos da foto em destaque: Paul Hilton.

A propósito da China e do desenvolvimento global, vale a pena assistir aos debates recentemente organizados pelo CEsA/ISEG sobre o tema.

A China, em virtude de sua alta demanda por soja, óleo de palma, borracha e madeira, tem uma força considerável no mercado de commodities ligadas a desmatamento e emissões de gases de efeito estufa. Isso tem gerado pressões por uma nova regulação que exija de importadores chineses ações para eliminar impactos danosos de sua cadeia produtiva.

Há ainda outra estratégia que pode auxiliar a China a cumprir com seus compromissos de redução de desmatamento, mitigação de mudanças climáticas e perda de biodiversidade: seu setor financeiro.

O financiamento de produção e comércio de alimentos e outros recursos essenciais alicerçado a altos padrões ambientais, sociais e de governança (ESG, na sigla em inglês) pode estimular o desenvolvimento socioeconômico. Também pode contribuir para consolidar os Objetivos de Desenvolvimento Sustentável (ODS) da ONU — como reduzir a desigualdade e garantir trabalho digno e crescimento econômico. Contudo, sem salvaguardas rigorosas, as commodities produzidas nas regiões de florestas tropicais podem causar impactos adversos do ESG, tais como conflitos por terra, violações trabalhistas, destruição da biodiversidade e aceleração de mudanças climáticas por meio da conversão e degradação das florestas nativas.

Um novo relatório da Forests & Finance — uma coalizão de grupos de pesquisa e organizações da sociedade civil dos Estados Unidos, Indonésia, Holanda, Brasil e Malásia — avalia como as instituições financeiras (IFs) da China contribuem para os riscos relacionados ao desmatamento e o não cumprimento dos padrões ESGs no caso de seis commodities — carne bovina, soja, celulose e papel, óleo de palma, borracha e madeira.

O que é uma ‘commodity de risco florestal’?

O termo “risco florestal” refere-se aos impactos socioambientais conhecidos ou potenciais associados à produção de commodities em áreas de floresta. Os riscos de impactos socioambientais prejudiciais são, por sua vez, passados para empresas envolvidas na cadeia produtiva ou por meio de relações de financiamento.

Nossa pesquisa não engloba todos os atores envolvidos. Contudo, as mais de 300 empresas estudadas são uma amostra representativa dos maiores players em sua capacidade de produzir as seis commodities ou de suas áreas que impactam florestas, áreas úmidas e comunidades. Identificamos que 75 credores chineses financiaram commodities de risco florestal. O relatório também identificou mais de cem investidores chineses, principalmente gestores de ativos e companhias de seguros, que têm relações financeiras com esses credores.

A China tem poucas áreas de floresta tropical. Ainda assim, financiamentos da ordem de US$ 15 bilhões oferecidos por IFs chinesas posicionam o país como o segundo maior financiador mundial de commodities de risco florestal. Isso é mais do que a Indonésia oferece (US$ 14 bilhões) — algo surpreendente ao se considerar que o país é o maior produtor de óleo de palma e um dos maiores produtores de borracha e de madeira tropical do mundo. No topo está o Brasil (US$ 53 bilhões), que desponta como maior produtor mundial de soja e o segundo maior produtor de carne bovina.

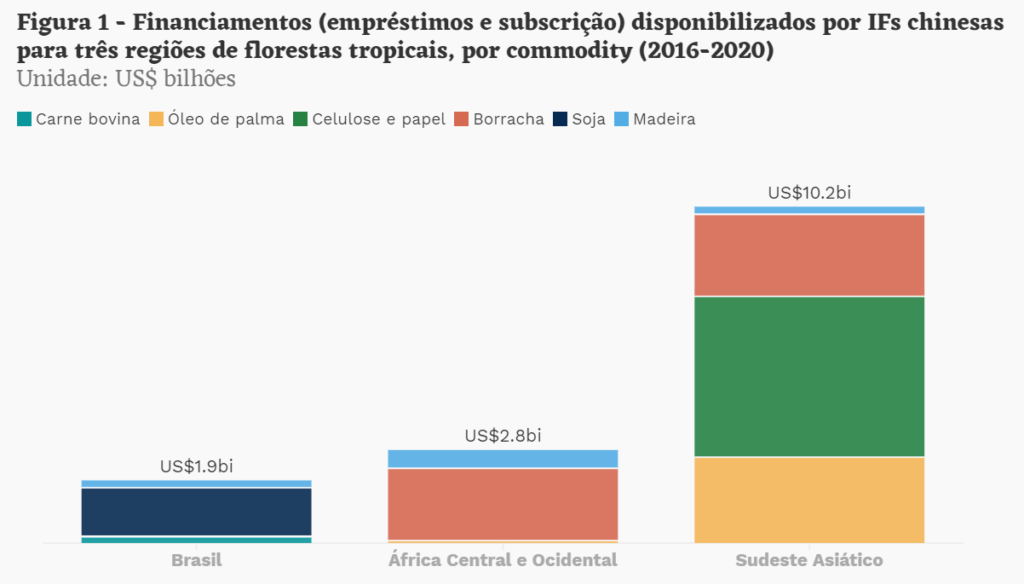

A Figura 1 mostra que, de 2016 a 2020, cerca de dois terços dos investimentos de risco florestal das IFs chinesas foram para empresas empresas do Sudeste Asiático. Já a África Central e Ocidental e o Brasil responderam por 19% e 13% da fatia, respectivamente. Cerca de um terço foi para celulose e papel, e o outro terço à borracha. Enquanto que os investimentos em óleo de palma e soja representam uma parte pequena de seus aportes, as IFs chinesas figuram como quinta e segunda maiores financiadoras, respectivamente, dessas commodities.

O relatório destaca os cinco maiores clientes da China envolvidos em práticas corporativas ilegais ou insustentáveis — como desmatamento, degradação de áreas úmidas, incêndios de solos e florestas, violações de direitos à terra e suborno. Outros clientes podem estar expostos aos riscos. Na esteira da crescente conscientização de consumidores e dos compromissos de intermediários com cadeias produtivas sustentáveis, essas questões representam verdadeiros riscos financeiros para as IFs chinesas.

Clientes com risco florestal

A exposição dos bancos chineses ao setor de papel e celulose da Indonésia ilustra bem o risco financeiro de que estamos falando. No relatório, cerca de um terço, ou US$ 5 bilhões, dos empréstimos e subscrições da China tinha como destino dois conglomerados controlados por famílias que dominam o setor no Sudeste Asiático: os grupos Sinar Mas (matriz da Asia Pulp and Paper) e Royal Golden Eagle (matriz da April e da Toba Pulp Lestari). Ambos têm histórico bem documentado de desmatamento, incêndios e violações dos direitos humanos e à terra.

Enquanto ambos os grupos afirmam terem reformado seus métodos nos últimos anos, impactos socioambientais ainda são realidade, e inclusive se intensificaram. Por exemplo, há 122 conflitos fundiários ativos entre comunidades e fornecedores de celulose do Sinar Mas. Em 2015, o Royal Golden Eagle se comprometeu a zerar o desmatamento, mas tem se abastecido de uma empresa que desmatou mais de sete mil hectares de floresta.

Em ambos, extensos incêndios ilegais atingiram, por vários anos, suas concessões e de seus fornecedores. Por isso, foram multados pelo governo indonésio. Um dos principais motores de incêndios é a conversão de áreas úmidas em plantações, o que libera metano inflamável no subsolo. Os incêndios de áreas úmidas na Indonésia têm sido tão intensos que a tornaram um dos maiores emissores de gases de efeito estufa do mundo. Em um ano ruim, estima-se que a poluição provoque dezenas de milhares de mortes e bilhões de dólares em perdas econômicas. As cadeias produtivas do Sinar Mas e Royal Golden Eagle continuam “presas” à fibra de madeira produzida para atender à demanda de suas fábricas.

A análise de empresas da África Central e Ocidental revela um quadro diferente: 19%, ou US$ 2,8 bilhões, dos investimentos chineses em commodities de risco florestal foram destinados a grupos que operam na região, sendo 79% à borracha e 21% à madeira. A estatal China Forestry Group Corporation (CFGC) é uma das principais beneficiárias do financiamento, com US$ 663 milhões adquiridos entre janeiro de 2016 e abril de 2020.

.

Aqui é a África. Nós seguimos somente as leis locais.

A CFGC opera uma concessão de madeira de 350 mil hectares na região Tridom, um patrimônio mundial da Unesco que abrange Camarões, República do Congo e Gabão. Em 2019, a Agência de Investigação Ambiental expôs práticas ilegais da subsidiária Hua Jia, incluindo suborno de autoridades locais e exploração de madeira ilegal. A investigação mostrou o que um funcionário da Hua Jia pensava sobre as diretrizes chinesas no exterior: “Essas regulamentações domésticas não se aplicam a nós. Aqui é a África. Nós seguimos somente as leis locais”. Práticas como essas são sinais de alerta de violações dos padrões ESG. Isso se traduz em riscos para os bancos chineses se, por exemplo, práticas ilegais resultarem na suspensão dos direitos de exploração madeireira, na revogação de concessões e no confisco de estoques, entre outras sanções civis ou criminais.

Desde 2016, as IFs chinesas investiram US$ 1,4 bilhão em empréstimos e serviços de subscrição a operações de soja da Cofco no Brasil. Mesmo que a empresa não opere suas fazendas de soja, ela ainda está exposta a riscos em sua cadeia produtiva. A Cofco é um dos principais clientes da companhia do agronegócio argentino Cresud. Hoje, 37% das terras agrícolas da Cresud são administradas pela BrasilAgro, que, no período de 2012-2017, desmatou 21.690 hectares de Cerrado. Um ano depois, a empresa havia desmatado mais 1.194 hectares, e outros cinco mil tinham risco de desmatamento.

As respostas da China

A existência de riscos de ESG não é novidade para os formuladores de políticas públicas e legisladores da China. O governo desenvolveu inúmeras diretrizes e iniciativas, como as Diretrizes de Crédito Verde, de 2012, e as Diretrizes de Regulamentação da Indústria Bancária ao Serviço do Desenvolvimento e Fortalecimento do Controle de Riscos das Empresas no Exterior, destinadas a mitigar impactos negativos e fomentar benefícios do financiamento no país e no exterior. Na verdade, os formuladores de políticas da China estavam indiscutivelmente à frente, como da União Europeia e de outras regiões.

Entretanto, essas diretrizes não têm peso legal. Nosso relatório constatou que a implementação é fraca. Vários clientes de bancos chineses parecem não atender aos critérios estabelecidos — como foi dito abertamente pelo funcionário da Hua Jia. Empresas chinesas que operam no exterior também têm dificuldades para seguir as regulações do país anfitrião, sem falar nos altos padrões internacionais. Além disso, os canais de comunicação com IFs da China por comunidades afetadas e outras partes interessadas precisam de melhorias significativas. Tais canais são fundamentais para resolver questões específicas e ajudariam a aumentar a conscientização dos ESG entre as IFs da China e, assim, reduzir sua exposição ao risco.

Como a China pode responder a isso?

As atuais medidas do governo chinês não trazem critérios suficientes que possam guiar as IFs em seus processos de due diligences. Elas poderiam ser mais rigorosas. Novas normas deveriam exigir que as IFs avaliassem o desempenho de seus clientes nos padrões ESG, com o objetivo de impedir o investimento em desmatamento e problemas similares.

Além disso, a Forests & Finance elaborou um conjunto de padrões mínimos baseados em três pilares de ESG e 34 critérios que IFs chinesas deveriam exigir de clientes e investidores. Os critérios são inspirados nas diretrizes mencionadas acima e específicas para o financiamento de setores de risco florestal. Além dos padrões mínimos, as instituições deveriam desenvolver novas ferramentas ou fortalecer as existentes para melhorar a avaliação de riscos das due diligences e o monitoramento de seus clientes. Recomendamos que as IFs chinesas sigam os seguintes passos:

- Adotar políticas claras para administrar o crédito do setor com risco florestal e a tomada de decisões de investimento. Os padrões mínimos definidos pela Forests & Finance devem formar a base dessas políticas.

- Conduzir due diligences, selecionando empresas e investidores para o cumprimento de políticas de crédito e investimento. Avaliar a exposição da empresa a riscos de ESG, compromissos políticos e capacidade e histórico para lidar com tais riscos. O aprimoramento das auditorias é exigido pelas Diretrizes de Crédito Verde da China.

- Monitoramento regular das atividades dos clientes e investidores para assegurar que essas empresas continuem a atender aos padrões de suas políticas de crédito e investimento. As diretrizes existentes sobre a regulamentação de empréstimos e investimentos no exterior requerem que as IFs se relacionem com comunidades, ONGs e outras partes envolvidas. Esta é uma recomendação bem-vinda. Para serem mais eficazes, as IFs chinesas devem abrir canais de comunicação e serem responsivas no engajamento com organizações da sociedade civil.

- Desinvestir por meio da rescisão de acordos e venda de títulos e ações se a empresa violar os termos relativos aos padrões ESG. Isto inclui casos em que não sejam tomadas medidas imediatas para corrigir violações do ESG e evitar a reincidência. Não financiar empresas com baixo desempenho do ESG já está entre as recomendações das Diretrizes de Crédito Verde.

Implementar as medidas acima é fundamental para impulsionar a produção e o comércio sustentáveis de alimentos e outros recursos essenciais. Com isso, será possível promover o desenvolvimento socioeconômico e cumprir os ODS da ONU, como reduzir a desigualdade, garantindo trabalho digno e crescimento econômico. Sem medidas e salvaguardas rigorosas, as commodities produzidas nas regiões de florestas tropicais têm grandes chances de provocarem impactos socioambientais adversos.

.

Este artigo foi publicado originalmente pelo Diálogo Chino, uma plataforma online com conteúdos de análise e opinião sobre China, América Latina e o meio ambiente. É republicado aqui sob a licença Creative Commons “Atribuição Não Comercial Não Derivados 2.0” e 2.5 China License. Leia o artigo original aqui.

A propósito da China e do desenvolvimento global, vale a pena assistir aos debates recentemente organizados pelo CEsA/ISEG sobre o tema.

1 comentário